860GW!下一个光伏“主战场”,藏不住了

日期2026-03-01 / 人气: 2 / 来源:管理员

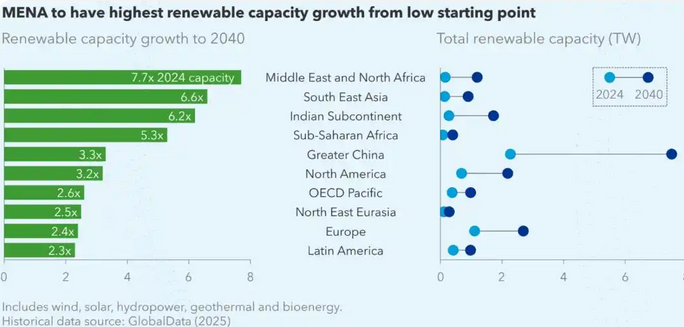

近日,挪威船级社(DNV)发布一份名为《海湾地区可再生能源的崛起》(Rise of Renewables in the Gulf Region)的报告。报告预测,到2040年,中东和北非地区(MENA)的可再生能源发电量预计将增长14倍,主要驱动力来自于光伏及“光伏+储能”大型项目。

预计到2040年,MENA地区的光伏装机容量将新增860GW,相当于较2024年水平增长了12倍(其中包括独立建设的光伏电站及与储能设施配套的项目)。

电力需求激增

当前,MENA地区电力需求持续攀升,已超过可再生能源装机增速。

DNV预测,到2060年,该地区电力需求将增长至目前水平的三倍。

从需求结构来看,2040年之前,新增电力需求将主要集中于建筑领域,尤其是空间制冷和海水淡化。而在2040年到2060年间,需求增长将逐步集中于新高耗电行业——包括人工智能数据中心、电动汽车以及绿氢产业。

与此同时,区域内现有工业面临日益严峻的碳合规压力,这也将进一步刺激企业对清洁电力的需求。

太阳能优势突出

凭借优越的自然条件,太阳能已成为MENA地区最具竞争力的可再生能源。

该地区日照时间长、太阳辐射强、云量少,太阳能资源得天独厚。同时,由于炎热高温,建筑制冷需求巨大,电力负荷高峰往往出现在白天和夏季——正是太阳能发电最强的时段。发电与用电高峰在日内和季节层面的高度重合,也使得系统对储能移峰的依赖性降低,弃光风险减小。

此外,区域内广阔的沙漠土地也为大规模电站建设提供了理想的用地条件。

截至2024年,MENA地区拥有76GW的太阳能装机容量,包括61GW大型地面电站和15GW分布式光伏,约占区域总发电量的4%。DNV预计到2026年底,装机将翻倍至154GW; 2029年将增至343吉瓦,届时光伏发电占比将升至19%。

项目规模扩大,储能加速增长

公用事业级可再生能源项目单体规模不断刷新。预计到本十年末,该地区80%的在建项目单体规模将超过1GW,而在本十年初这一比例仅为20%。同时,“光伏+储能”正成为趋势。DNV预计,到2044年,该地区超半数的公用事业规模太阳能项目将配套储能系统,远高于2024年的16%。

储能方面,目前MENA地区装机容量为36GWh,预计到2030年将增长10倍,到2045年增长100倍,至2060年达9.5TWh,占全球储能装机比例将从当前的1.4%升至12%。

电网基础良好,发展瓶颈较小

DNV能源系统首席执行官Ditlev Engel指出:“海湾合作委员会国家(GCC countries)一边在建设一些全球最大的太阳能和储能项目,一边仍在向全球油气市场供应能源。这一发展主要是由经济因素驱动——可再生能源能够提供低成本清洁电力,这对于提升工业竞争力、推动未来氢气生产而言愈发重要。”

值得注意的是,MENA地区目前的电力系统多建于20世纪末,设备相对较新,运行状况良好。

与全球大多数地区相比,该地区在电网扩容及新能源项目并网方面面临瓶颈较少。DNV预测,到2035年,区域内已安装光伏装机容量将不会受到电网瓶颈的限制;相比之下,这一因素预计将使欧洲光伏装机容量减少约16%。

“目前,MENA地区几乎没有形成电网瓶颈,这主要得益于其可再生能源建设仍处于相对早期阶段。”DNV在报告中补充,“不过,由于关键设备本地化生产能力不足,区域仍面临一定供应链延迟风险。”

中企加速布局,助推绿色转型

近年来,中东北非地区国家加速推进能源转型,对清洁能源的需求日益迫切。目前,天合光能、晶科能源、晶澳科技、TCL中环、协鑫科技、博达新能等多家中国光伏企业纷纷规划布局,积极参与并助力当地清洁能源体系建设。

推荐内容 Recommended

- 太空光伏赛道持续升温 产业链投资机遇凸显03-01

- “十五五”光伏产业转向价值驱动,2026年预...03-01

- 我国单体容量最大采煤沉陷区光伏基地并网发...03-01

- 【新春走基层】西双版纳最大单体装机光伏项...03-01

- 860GW!下一个光伏“主战场”,藏不住了03-01